پروژه پاورپوینت کلیات و مبانی حسابداری دولتی

دسته : حسابداری

فرمت فایل : powerpoint

حجم فایل : 428 KB

تعداد صفحات : 37

بازدیدها : 278

برچسبها : مبانی حسابداری دولتی حسابداری دولتی کلیات حسابداری دولتی

مبلغ : 9000 تومان

خرید این فایلدانلود پروژه رشته حسابداری با فرمت پاورپوینت و با عنوان کلیات و مبانی حسابداری دولتی

پروژه پیش رو پاورپوینتی در زمینه کلیات و مبانی حسابداری دولتی می باشد که در حجم 37 اسلاید همراه با تصاویر و توضیحات کامل تهیه شده است که می تواند به عنوان سمینار درس حسابداری دولتی رشته حسابداری مورد استفاده قرار گیرد. در ادامه بخشهایی از متن پروژه جهت آشنایی بیشتر آورده شده است.

کلیات و مبانی حسابداری دولتی

مقدمه

طبق قانون اساسی همه کشورها وظیفه اداره امور اقتصادی، دفاعی، فرهنگی، اجتماعی و سیاسی به عهده دولت محول گردیده است، در قانون اساسی ایران نیز دولت مکلف به انجام وظایف مذکور می باشد و برای اداره امور کشور اقدام به تشکیل سازمان های دولتی با توجه به نوع فعالیت شان به دو گروه زیر تقسیم می شوند:

الف - سازمان های مجری فعالیت های دولتی (سازمان های غیر انتفاعی دولتی) : این سازمان ها برای تحصیل سود ایجاد نشده اند و جهت افزایش رفاه اجتماعی افراد جامعه و مردم تاسیس گردیده اند و برای اجرای برنامه های اقتصادی، فرهنگی، اجتماعی و سیاسی دولت تاسیس می شوند و به 2 دسته ذیل طبقه بندی می گردند.

دسته اول - وزارتخانه ها: واحدهای سازمانی مشخصی هستند که به موجب قانون به این عنوان شناخته شده یا بشود (ماده 2 قانون محاسبات عمومی) به عنوان مثال : وزارت آموزش و پرورش، وزارت امور اقتصادی و دارایی و وزارت علوم، تحقیقات و فناوری.

ادامه در پاورپوینت دانلودی. ...

تعریف حسابداری دولتی

حسابداری دولتی نظامی است که اطلاعات مربوط به فعالیت های مالی دولت و واحدهای تابعه را به نحوی جمع آوری، طبقه بندی و تلخیص و گزارش می نماید که از یک سو دولت و مقامات منتخب مردم (مسئولین دولتی) را در ادای مسئولیت پاسخگویی، تصمیم گیری کنترل برنامه های مصوب یاری داده و از سوی دیگر زمینه را برای قضاوت آگاهانه مردم نسبت به عملکرد دولت فراهم آورد.

به عبارت دیگر، حسابداری دلتی عبارت است از کلیه فعالیت های مربط به تجزیه و تحلیل، ثبت، طبقه بندی، تلخیص، گزارش دهی و تفسیر فعالیت های سازمان های دولتی که با در نظر گرفتن اولویت قوانین و مقررات مالی دولتی بر اصول پذیرفته شد حسابداری انجام می شود.

بنابراین صورتهای مالی سازمان های دولتی اصولا به منظور رفع نیازهای اساسی زیر تهیه می شود:

1- نیاز قانونی، 2 - نیاز نظارتی، 3 - نیاز اطلاعاتی. که هر یک از موارد در ادامه ی پروژه دانلودی بررسی شده است.

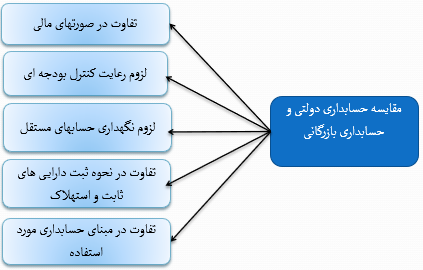

مقایسه حسابداری دولتی و حسابداری بازرگانی

فهرست مطالب پروژه دانلودی

مقدمه

تفاوت سازمان های بازرگانی با سازمان های دولتی و غیر انتفاعی

موارد تشابه سازمان های بازرگانی با سازمان های دولتی و غیر انتفاعی

تعریف حسابداری دولتی

مقایسه حسابداری دولتی و حسابداری بازرگانی

استفاده کنندگان از اطلاعات حسابداری دولتی

مبانی حسابداری

مبنای نقدی (نقدی کامل)

مبنای نقدی تعدیل شده

مقایسه حسابداری دولتی و حسابداری بازرگانی

مبنای تعهدی کامل

مبنای نیمه تعهدی

مبنای تعهدی تعدیل شده

ثبت حسابداری رویدادهای مالی مرتبط با هزینه ها در مبنای مختلف حسابداری

ثبت حسابداری رویدادهای مالی مرتبط با درآمد در مبنای مختلف حسابداری

نکاتی درباره تعیین درآمد و هزینه در مبنای نقدی و تعهدی (تبدیل مبنای تعهدی به نقدی یا بالعکس)

خرید و دانلود آنی فایل